補助金の詳細

補助金額3億円

事業の目的

本プロジェクトは、東京の企業が持つ優れたGX関連の技術やビジネスモデルを、グローバルサウスを中心に海外に展開することで、グローバルサウスの脱炭素化への貢献や都内企業の成長とともに、東京のさらなる脱炭素化も後押しすることを目的とした事業です。

事業の内容

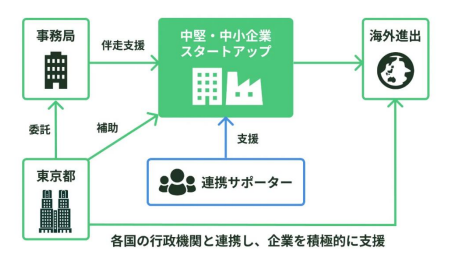

(1)事業イメージ

本プロジェクトにおける主なステークホルダー・連携図

(2)事業詳細

ア 事業の特徴

都内の中堅・中小企業、スタートアップ (以下、「都内企業」という。)のグローバルサウス諸国での海外展開を支援。

【支援内容】

⚫ 事業費の補助

都内企業の海外での事業展開に係るマスタープラン作成やフィージビリティスタディ(FS)実施、実証・事業化に向けた事業の実施等について、規定に応じ費用を補助する。

⚫ 現地での事業展開を伴走支援

都内企業が海外で事業を展開するにあたって、事務局及び外部企業・団体から構成される連携サポーターのノウハウ等も活用した伴走支援を行う。

⚫ 海外現地企業とのマッチング

都内企業が海外で事業を展開するにあたって、関係する現地のステークホルダーとも連携し、現地の海外企業とのマッチングを支援する。

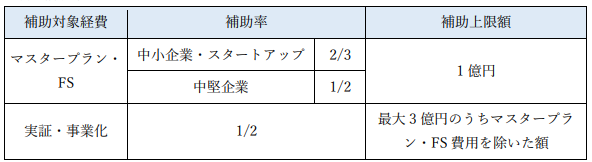

イ 補助率、補助額、および採択件数

グローバルサウス諸国への海外展開に向けた事業を補助する。事業費の補助金額は、各事業終了後に支払額の使途について検査を行い確定する。

(ア)補助上限額、補助率

(イ)規模:5 社程度

(ウ)支援期間:合意書締結日から令和 10 年3月 31 日(金)まで

(エ) 補助に関する備考等

ⅰ 補助対象経費毎に精算を実施し、各事業費の補助金額を確定する(一次精算 :マスタープラン・FS終了後、二次精算:事業期間終了後実証・事業化)。

ⅱ 本プロジェクトにおいては、原則、実証・事業化までを目指す事業を対象とし、申請当初からマスタープラン・FS のみを実施する事業は不可とする。

ⅲ マスタープラン・FS を行わず、実証・事業化から実施し補助を受けることは可能とする。

ⅳ マスタープラン・FS は複数のグローバルサウス諸国において同時に実施することが可能である。

ⅴ 代表申請者が中小企業・スタートアップであれば、共同申請に中堅・大企業が含まれる場合であっても補助率は2/3とする。なお、中小企業・スタートアップであってもマスタープラン・FS で事業終了した場合の補助率は 1/2 とする。

ウ 対象企業

本プロジェクトの補助対象企業は、申請にあたって以下の要件を満たす必要がある。

また、補助事業を終了するまで継続して要件を満たす必要がある。

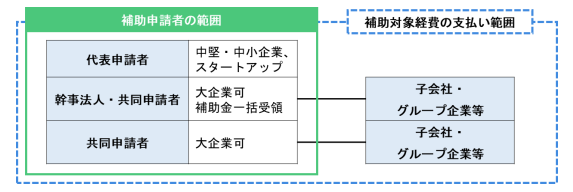

(ア)単独法人及び複数法人による共同での補助申請も可能とするが、代表申請者は、都内企業(中堅・中小企業、スタートアップ)であること。なお、共同申請者は大企業等も可能とする。

(イ)代表申請者は、都内に本店又は支店の登記があり、都内で実質的に事業を行っていること。

(ウ)代表申請者の納税地が東京都であること。

※ 共同申請者に対し補助対象経費を支払うことを可能とし、また共同申請者が大企業の場合にはその子会社・グループ企業等へ補助対象経費を支払うことも可能とする。

※ 共同申請する場合、補助金の窓口及び経費の支払い窓口として幹事法人を定めることが可能であり、幹事法人は大企業等も可能とする。

※ 補助申請者及び補助対象経費の範囲イメージ

エ 対象経費

下記の経費項目に該当し、申請する事業の実施に要する経費を対象とする。

直接人件費、委託外注費、借料及び損料、消耗品費、その他諸経費等

※ 詳細な条件・注意事項は「4.補助対象経費」を参照

オ 補助期間

本プロジェクトの補助期間は、合意書締結日から令和 10 年3月 31 日(金)までとする。

補助対象となる経費(マスタープラン・FS、実証・事業化)はこの期間に契約し、取得あるいは実施し、支出が完了した経費とする。

カ 事業の達成目標及び検査

交付決定企業が申請時に、本申請事業における目標の達成に向けた実証・事業化までを計画し、FS 終了時及び事業期間の完了時に計画の達成状況を検査したうえで補助金額を確定し交付する。

具体的な検査内容は、実績の報告書及び成果物、経理書類等により、補助事業の内容通りに事業が実施されたかどうか、目標が達成されたかどうか、経費が適切に支出されたかどうか等を確認する。

事業期間

本プロジェクトの事業期間は、合意書締結日から令和 10 年3月 31 日(金)までとする。

対象事業者

本プロジェクトの補助対象事業者は、申請にあたって以下の要件を満たす必要がある。

また、補助事業を終了するまで継続して要件を満たす必要がある。

ア グローバルサウス諸国に展開することが可能な優れた GX 関連技術や製品・サービス等を保有する企業及び個人事業者であること。

イ 都内に本店又は支店の登記があり、都内で実質的に事業を行っていること。

ウ 申請の前年及び前々年の都税事務所発行の法人事業税及び法人都民税の納税証明書を提出すること。

エ 中小企業基本法等に則った下表に該当する企業及び個人事業者であること。

詳しくはこちらをご覧ください。